2026. 1. 31. 09:00ㆍ일본 일상생활

일본은 오랜 저성장과 인플레이션, 임금 상승 둔화 속에서 소비세 인하에 대한 정치권·국민적 요구가 커져 왔습니다. 2025~2026년 일본 정치권에서는 식료품 소비세 0% 또는 일시적 인하가 실제 논의되었고, 여러 경제연구기관이 경제효과를 시뮬레이션했습니다.

[japannews....iuri.co.jp], [dir.co.jp]

이를 기반으로 “만약 일본이 과감하게 소비세를 **0%**로 낮춘다면?”이라는 가정 아래, 경제적 효과, 사회적 반응, 부작용을 정리합니다.

1️⃣ 일본 경제에 미칠 긍정적 영향

■ ① 즉각적인 소비 회복 (소비 진작 효과)

일본은 최근 몇 년간 민간 소비가 물가 상승 때문에 정체된 상태였습니다.

- 정부 자료에서도 “임금 상승이 물가 상승을 따라가지 못해 소비가 위축”되었다고 분석합니다.

[www5.cao.go.jp]

이 상황에서 소비세를 0%로 낮추면:

● 실질 구매력 급상승 → 가계 소비가 즉각 반등

● 특히 음식·일상용품 소비에서 강력한 소비 회복

● 경제학적으로 GDP의 50% 이상을 차지하는 민간소비가 상승

Daiwa 연구자료에서도 식품 소비세 0%만으로도 **0.5조 엔 소비 증가(0.3조 엔 GDP 상승)**가 가능하다고 평가합니다.

만약 전체 소비세를 0%로 한다면, 효과는 훨씬 더 큼.

[dir.co.jp]

2️⃣ 기업·시장 측면에서의 변화

■ ① 기업 매출 증가 → 그러나 이익률 압박은 가능

- 소비 증가로 매출 측면은 긍정적

- 다만 정부 재정 악화로 법인세 인상 or 보조금 축소 가능성 → 기업 부담 재증가

■ ② 관광 산업에 대형 호재

일본 방문 외국인은 “세금 0% + 엔저” 조합으로 폭발적 지출 증가 가능.

특히 2026년 일본 경제는 내수 중심 회복 흐름을 보일 것으로 전망되며(2026년 예상 성장률 0.8%),

소비세 0%는 관광 소비를 더 크게 밀어올릴 요인이 됨.

[gspublishing.com]

3️⃣ 일본 정부 재정에 미칠 부정적 영향

■ ① 세수 공백은 재앙 수준

현재 일본의 소비세 수입은:

- 약 23.8조 엔 (2024년 기준)

- 이 중 약 19.2조 엔이 사회보장 재원으로 사용

[japannews....iuri.co.jp]

➡ 즉, 소비세 0%가 되면 사회보장 재원 20조 엔이 그대로 사라짐.

이는 다음과 같은 이유로 극도로 위험합니다:

● 일본은 세계 최악 수준의 고령화 사회

→ 연금·의료·간병 비용이 매년 증가

● 소비세를 없애면 연 14조 엔 이상의 사회보장 재정 적자 발생

→ 연금 삭감, 의료비 본인 부담 증가 가능성 [japannews....iuri.co.jp]

■ ② 국가 부채 증가

확대재정이 지속될 경우 일본의 부채비율은 다시 상승 경로로 돌아갈 위험이 크다고 2026년 연구에서 경고함.

[gspublishing.com]

4️⃣ 국민들의 예상 반응

✔ ① 서민·젊은층: “대환영”

- 생활물가 부담이 빠르게 줄어듦

- 아이 낳기·교육·주거 지출 부담 완화

- 식품·일용품 가격 하락 효과로 체감 만족도 폭증

✔ ② 고령층: “환영 + 불안”

- 단기적으로는 물가 부담 축소

- 그러나 사회보장 축소 가능성(연금·의료비) 때문에 장기적 불안감 증가

✔ ③ 자영업자·중소기업: “경기 살아난다”

- 소비 증가 → 매출 회복

- 특히 식당·리테일·서비스업에 대형 호재

✔ ④ 경제 전문가 & 언론: “단기 효과는 좋지만 지속 불가”

Daiwa와 일본 언론 모두

소비세 감세는 누구에게나 혜택이 돌아가며 정책 효율성이 낮고 재정에 큰 부담이라고 지적.

[dir.co.jp], [japannews....iuri.co.jp]

5️⃣ 종합 전망: 소비세 0%는 “단기 호황, 장기 불안”

🌟 단기 효과 (1~2년)

- 소비 폭발

- 관광·유통업 경기 급상승

- 물가 안정 → 국민 체감경기 급반등

- 정부 지지율 일시 상승 가능

⚠️ 중장기 부작용 (3년 이후)

- 사회보장 재정 악화

- 국가부채 상승

- 부채금리 상승 → 경기둔화 압력

- 결국 다른 세금(소득세/법인세) 인상 가능성

즉, 단기적 경기부양은 확실하지만 지속성은 낮고 재정건전성 악화가 심각한 단점입니다.

📌 결론

일본이 소비세율을 0%로 내리면 국민들은 크게 환영하고 소비는 폭발적 회복을 보이지만, 정부 재정 악화와 사회보장 축소 위험 때문에 장기적으로는 매우 불안한 정책이 됩니다.

정치적으로는 매력적이지만, 경제적으로는 지속하기 어려운 조치입니다.

🌍 글로벌 소비세(VAT) 비교: 한국 vs 유럽

— 세수 구조, 세율, 정책 방향까지 한눈에 정리

소비세(VAT)는 각 국가의 재정 안정성과 복지 운영을 책임지는 핵심 세목입니다.

2026년 기준 한국과 유럽은 세율 수준, 감면 정책, 재정 운용 방식에서 큰 차이를 보여주며, 특히 일본 소비세 논쟁과 연결해볼 때 글로벌 흐름을 이해하는 것이 중요합니다.

🇰🇷 1. 한국의 소비세(VAT) 정책

✔ ① 한국 VAT 기본 구조: 10% 단일세율

한국의 부가가치세는 1977년 도입 이후 10% 단일세율을 유지하고 있으며 지금까지 한 번도 변경된 적이 없습니다.

IMF는 한국의 VAT가 “선진국 평균(약 18.5%)보다 매우 낮다”고 지적합니다.

[pulse.mk.co.kr]

✔ ② 한국 VAT는 낮지만 면세·영세율 구조가 넓음

- 기본 생필품, 의료·교육, 금융 등 광범위한 면세·영세율 서비스 존재

[taxsummaries.pwc.com] - 외국기업 전자서비스에도 간이 VAT 등록 의무 부여(2024년 강화)

[taxsummaries.pwc.com]

✔ ③ 국제기구의 평가: “높은 복지 수요 대비 VAT 너무 낮아 인상 필요”

- IMF, OECD 모두 한국은 고령화·복지확대 상황에서 VAT를 인상해야 한다고 권고

- 한국은 유럽 주요국(20~27%) 대비 절반 이하

[pulse.mk.co.kr]

요약하자면, 한국은 낮은 VAT와 넓은 면세구조 → 세수 취약 → 국제기구는 인상 권고라는 흐름입니다.

🇪🇺 2. 유럽(EU)의 소비세(VAT) 정책

유럽은 전 세계에서 가장 체계적이고 높은 수준의 VAT 제도를 운영합니다.

✔ ① 세율 수준: 17%~27% (EU 기준)

2026년 유럽 주요국 VAT는 다음과 같습니다:

- 독일 19%

- 프랑스 20%

- 이탈리아 22%

- 스페인 21%

- 헝가리 27% (EU 최고)

[taxfoundation.org]

EU 평균은 약 19~22% 수준으로, 한국(10%)의 2배 이상입니다.

✔ ② 2~3단계의 ‘다중 세율 체계’

EU는 대부분 다음을 운영합니다:

- 표준세율 (20~27%)

- 감면세율 (5~13%)

- 초저세율/특별세율 (0~3%, 특정 식품·의약품·도서 등)

[taxfoundation.org]

이는 생필품 부담 완화와 공공정책 목적(문화·출산·건강) 지원을 위한 구조입니다.

✔ ③ 2026년 EU VAT 정책 변화

EU에서는 2026년에도 여러 국가가 세율 조정:

- 오스트리아: 여성용 생리용품 0% 적용

- 핀란드: 감면세율 14% → 13.5%로 인하

- 리투아니아: 일부 식품 5% 초저세율 도입

- 스웨덴: 식품 VAT 12% → 6%로 임시 인하(2027년까지)

[help.easproject.com]

이는 인플레이션 대응과 취약계층 보호 목적입니다.

✔ ④ 유럽 의회의 평가: “감면세율은 복잡·비효율”

유럽 의회 보고서에서는 다음을 지적했습니다:

- 감면 VAT는 세수 손실이 크고 행정 복잡도 증가

- 기업이 감면 세율을 가격에 완전히 반영하지 않아 혜택이 소비자에게 100% 전달되지 않음

[europarl.europa.eu]

즉, 유럽은 VAT 세율은 높지만 정책 조정의 정확성과 효율성을 지속적으로 검토하는 체계를 갖추고 있습니다.

🌏 3. 한국 vs 유럽 소비세 정책 비교 요약

| 10% 단일세율 | 17~27% 다중세율 구조 [taxfoundation.org] |

| 생필품·의료·금융 등 광범위 면세 | 국가별로 감면·초저율 다양하나 EU 규범 존재 |

| 세율 낮고 복지수요 대비 취약 → 인상 권고 [pulse.mk.co.kr] | 통일성·효율성 높으나 감면세율 과도하다는 비판 존재 [europarl.europa.eu] |

| VAT 인상 논의 거의 없음(정치적 부담 큼) | 2026년에도 식품·의약품 등 감면 세율 조정 활발 [help.easproject.com] |

| VAT 비중 낮아 소득·법인세 의존도 높음 | VAT가 정부 재정의 핵심 세목 |

🔍 4. 글로벌 관점에서 본 해석

▶ 한국의 특징

- 세율 낮고 면세 많음 → 소비자 부담은 낮지만 세수 취약

- 고령화·복지 증가 속에 VAT 인상 필요성이 커지지만

정치적으로 극도로 민감해 불가능에 가까움

▶ 유럽(EU)의 특징

- 높은 표준세율 + 다양하고 정교한 감면체계

- 경제 불황·인플레이션 시 감면세율 조정으로 민생 대응

- VAT가 재정의 중심축이므로 안정적

▶ 어떤 방향이 더 바람직한가?

- EU 모델은 복지 국가의 안정적 재정 확보에 최적화되어 있음

- 한국은 VAT 10%가 너무 오래 고정되어 있어,

향후 복지정책 지속성을 위해 점진적 세제 개편이 불가피(IMF·OECD 권고)

📌 결론

한국은 세계적으로 낮은 소비세 구조를 유지하고 있으며,

유럽은 높은 표준세율과 정책 목적별 감면세율을 결합한 복합적·완성도 높은 VAT 정책을 운영합니다.

고령화와 복지재정 확대라는 공통된 과제를 고려하면,

한국은 장기적으로 유럽식 구조(표준세율 유지 + 선별적 감면 조정)로 점진적 개편이 필요하다는 것이 국제기구의 공통 의견입니다.

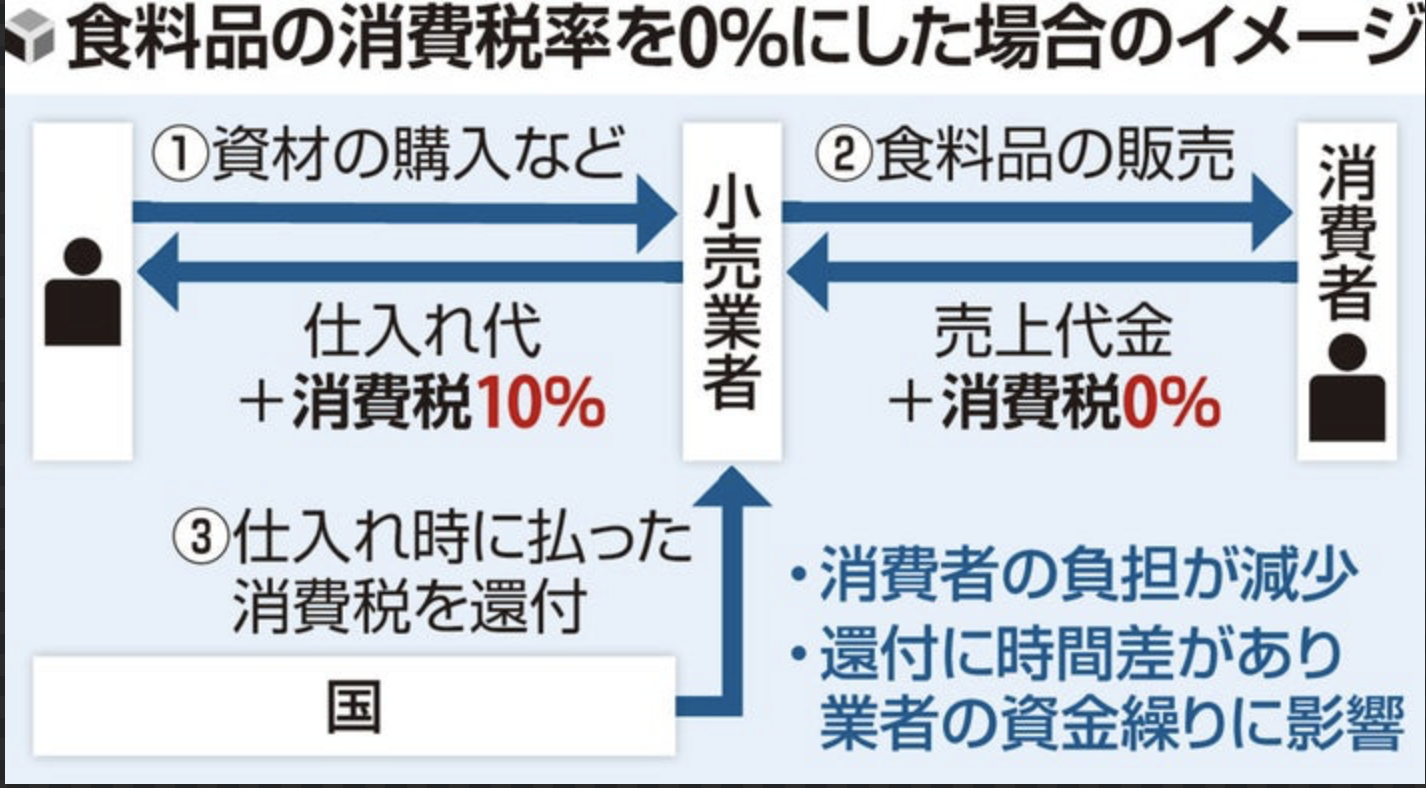

이미지 출처: https://www.yomiuri.co.jp/election/shugiin/20260129-GYT1T00090/

各党掲げる「食料品の消費税ゼロ」、課題は制度設計…小売業者の「資金繰り」「事務負担」

【読売新聞】 2月8日に投開票される衆院選で、自民党や日本維新の会、中道改革連合は食料品の消費税ゼロを掲げるが、具体的な制度設計に向けた議論は深まっていない。各党とも税率

www.yomiuri.co.jp

'일본 일상생활' 카테고리의 다른 글

| 📡 2026 일본 통신사 종류 & 연령대 인기 + 수신율 분석 (85) | 2026.02.02 |

|---|---|

| 🇯🇵 2026년 일본 직종별 초급 연봉 총정리 (34) | 2026.02.01 |

| 🇰🇷🇯🇵 일본 속 한국 외교공관 총정리 (40) | 2026.01.28 |

| 🇯🇵 일본의 초대형 인프라 총정리 (44) | 2026.01.27 |

| ❄️ 2026년 일본, 기록적 한파주의보 & 폭설 현황 정리 (49) | 2026.01.26 |